Respuesta corta: Kubo Financiero es una empresa digital que ofrece préstamos y planes de inversión, y para los inversionistas ofrece la oportunidad de ingresar dinero y obtener rendimientos fijos a plazo (10.2% a 360 días al momento de escribir este post). Está regulada por la CNBV por hasta 25,000 UDIS (cerca de $165,000MXN) por lo que tu dinero está respaldado en el (improbable) caso que algo suceda con la empresa.

Mi experiencia como inversionista:

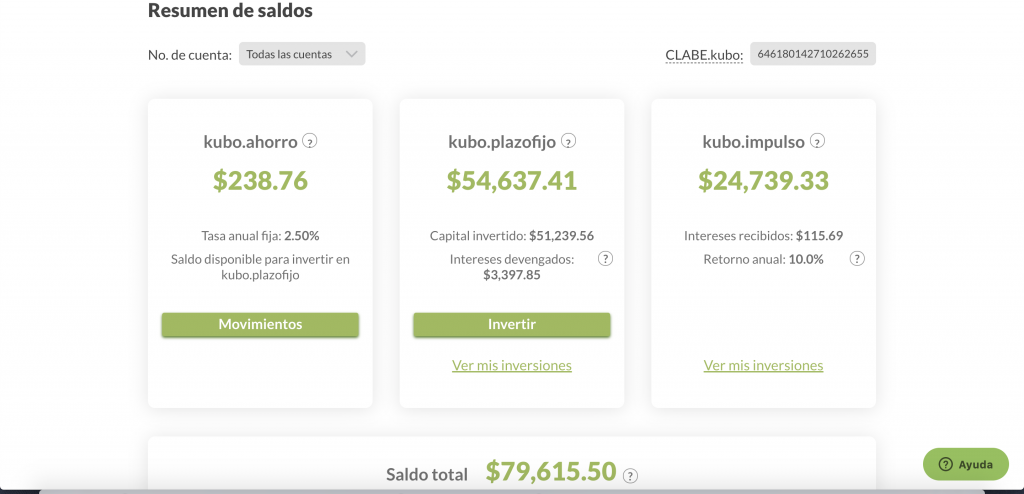

Mi experiencia en general como inversionista es positiva, sabes de inicio en qué fecha vas a recibir tu dinero, cuánto vas a ganar y los retiros son ejecutados de inmediato (Hay que tener en cuenta que sólo se puede retirar de lunes a viernes, en un horario de 9:00am a 6:00pm). Lo que me llamó la atención fue su plan de inversión “kubo.impulso”, pero esa modalidad de inversión ha sido descontinuada para permitir sólo inversiones a plazo fijo. El monto mínimo de inversión es de $100MXN, un monto perfectamente accesible para las personas que busquen invertir en la plataforma.

El proceso para abrir una cuenta en Kubo es tener a la mano tus datos generales (CURP, nombre completo, RFC, foto de tu INE anverso y reverso, cuenta CLABE donde te depositarán los retiros, etc.), e ingresarlos al momento de darte de alta. Te harán firmar tus contratos de forma electrónica (moviendo el mouse para dibujar tu firma, la cual quedará plasmada en los contratos) y te enviarán una copia de ellos a tu correo electrónico. Se creará automáticamente una cuenta CLABE de 16 dígitos a la cual depositarás los fondos que desees invertir (Colocas tu nombre como beneficiario al realizar depósitos, los cuales acreditan cerca de 2 horas después de realizarlos). Los retiros están asegurados con autenticación de 2 factores, por lo que te pedirán confirmarlos enviando un código vía mensaje SMS.

Mis estadísticas

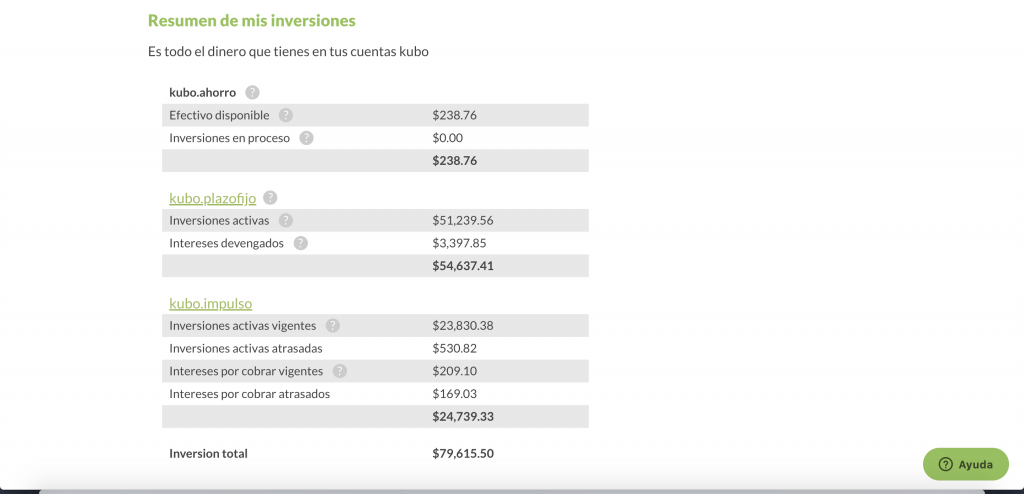

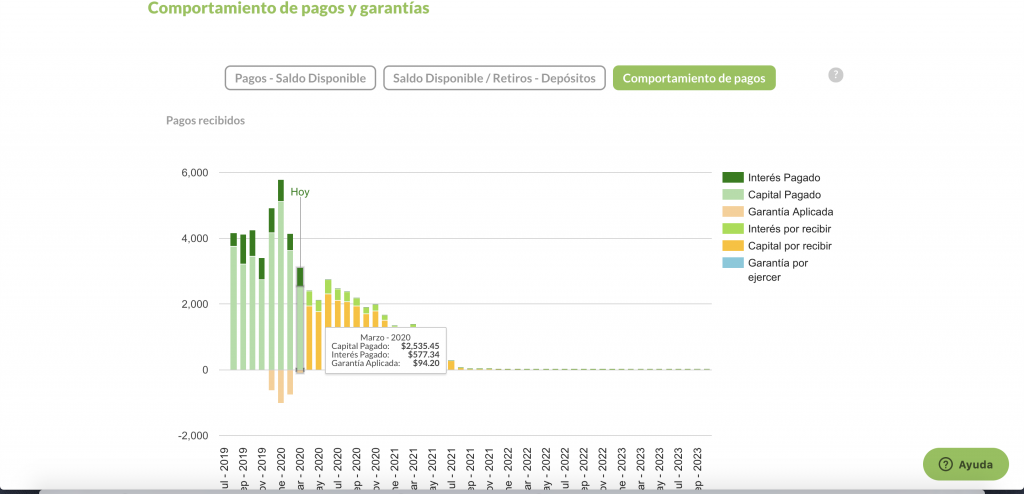

a continuación un breve resumen de mis inversiones en kubo financiero:

No hay mucho más que decir, sólo advertir que una vez que se invierta el dinero a un cierto plazo no se podrá disponer de él hasta que venza, que es cuando se devolverá el dinero más los intereses generados correspondientes al plazo; por lo que no se debe invertir dinero a (por ejemplo) un año, si se sabe que se va a necesitar dentro de 3 meses. Además, el dinero que se mantenga sin invertir (a la vista) generará rendimientos de 2.5% anual (muy poco, yo personalmente lo muevo a mi cuenta de Supertasas para generar el 7% a la vista).

Kubo también tiene algunas funcionalidades extras como colocar metas, inversiones programadas, y otras que realmente no utilizo, así que no las abarcaré en este post.

[…] O si prefieres una plataforma más segura, con respaldo de la CNBV puedes probar invertir en Supertasas o Kubo Financiero […]

[…] de captación de clientes, y está funcionando bastante bien, pues lideran frente a Supertasas y Kubo Financiero con su tasa del 12% anual, con opción a recibir intereses […]