¿Es seguro invertir en Afluenta en México?

En este post trataré de aclarar las dudas que pudieras tener, así como contarte el por qué he dejado de invertir en ella y me he movido a otra plataforma, que en mi opinión lo está haciendo mucho mejor.

Yo llevo cerca de un año invirtiendo en Afluenta, y es una de mis plataformas preferidas, junto con Supertasas (10% fijo anual) y Yotepresto (baja tasa de morosos, cerca de 18% de retorno anual real) para colocar mi dinero y generar altos rendimientos. Sobre si es seguro, sólo puedo hablar por lo que he visto. He depositado y realizado retiros el mismo día. También he recibido rendimientos sobre los créditos que he prestado y no he tenido ningún problema.

NO está regulada por la CNBV, por lo que la hace un poco más riesgosa que otras plataformas como Kubo Financiero, Supertasas o FINSUS, con la ventaja de obtener mayores rendimientos. El nivel de riesgo está mayormente en que no te paguen tus acreedores, lo cual se soluciona con una buena diversificación de préstamos. RECUERDA QUE ABSOLUTAMENTE TODAS LAS INVERSIONES CONLLEVAN UN NIVEL DE RIESGO. En Afluenta, en mi caso los beneficios superan los riesgos.

¿Qué es Afluenta y cómo funciona?

Afluenta es una plataforma de préstamos colectivos (crowdlending) P2P (peer to peer) en la cual alguien pide un préstamo, Afluenta se encarga de revisar si es apto (documentación, score crediticio, ingresos, otras deudas, etc.) y en base a esa información deciden si le aprueban la solicitud o no. Una vez aprobada la solicitud se permite a los prestamistas participar fondeando un porcentaje de ese crédito (digamos, un 1% de un crédito de $100,000MXN). De esa forma, los inversionistas pueden invertir en varios créditos, distribuir el riesgo y recibir rendimientos sobre la tasa otorgada (desde 9.5% para perfiles AA a 12 meses, hasta 58.50% para perfiles F a 48 meses).

¿Qué rendimiento obtendré si invierto X cantidad?

Afluenta cuenta con un simulador de inversiones y una página en la que muestran todas las estadísticas de los créditos, por lo que puedes realizar los cálculos, medir el nivel de riesgo y ver si te es conveniente invertir. En mi experiencia, reduce en 6-8 puntos porcentuales el número que te arroje y obtendrás una tasa más real.

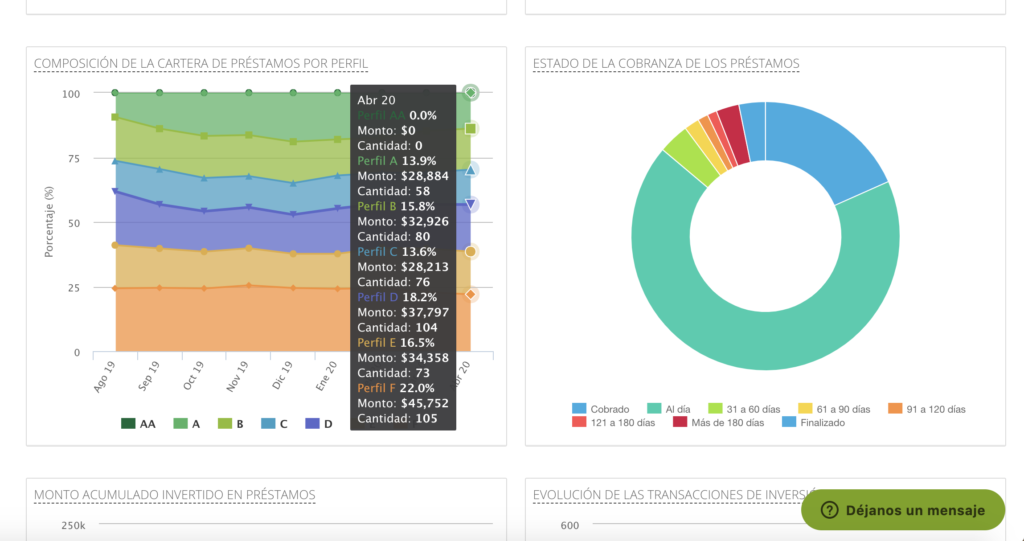

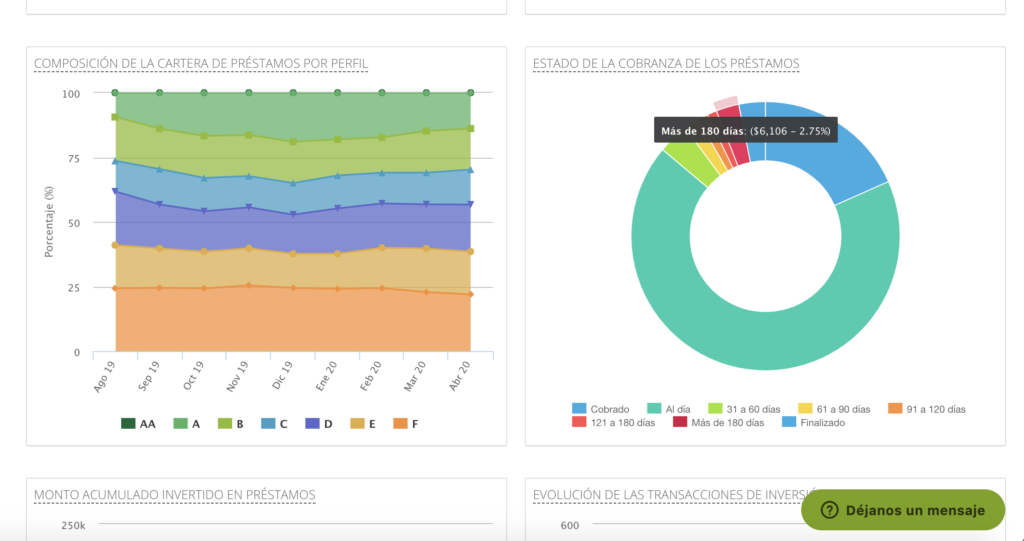

Mis estadísticas:

Estos son algunos datos de mi rendimiento hasta la fecha (23.13%) después de descontar cartera vencida y morosos, cuánto he invertido y las comisiones que he pagado.

Desventajas de invertir en Afluenta

Afluenta me parece una buena opción de inversión. Sin embargo, antes de que inviertan me gustaría comentar sobre algunas desventajas que hay que tener en cuenta:

1.- En mi experiencia, la mayor desventaja al invertir en Afluenta es que la inversión no se recupera a un plazo fijo y ‘de golpe’. Más bien, cuando inviertes en varios créditos la inversión se recupera ‘poco a poco’ a lo largo del plazo de los créditos en los que hayas prestado, por lo general a 3 años (36 meses), siendo bastante tiempo en el que tu dinero está ‘amarrado’ y no disponible para alguna emergencia.

2.- Afluenta cuenta con el sistema de intercambio, el cual yo no recomiendo usar, pues estarías dando tus créditos que sí están pagando rendimientos, después de haber asumido el riesgo de invertir en ellos, por casi el mismo monto que prestaste (o un poquito mas).

3.- Si bien la tasa de retorno es muy atractiva, los inversionistas quedan sujetos a la cantidad de solicitudes que hayan en su momento, lo cual dificulta colocar grandes sumas de dinero en una cantidad de tiempo muy corta. Esto me pasó el primer día, que ingresé $59,407MXN y no habían mas que 6 solicitudes de crédito abiertas (por cierto, sólo puedes fondear hasta el 3% de cada crédito si tienes menos de 1 año como inversionista. Consulta aquí los distintos tipos de inversionista en Afluenta México), por lo que tuve que retirar $40,000 para invertirlos en otra plataforma que me permitió realizar inversiones con montos mayores de inmediato.

4.- No está regulada por la CNBV, por lo que en un (improbable) evento de que la empresa vaya panza arriba, no existe certeza de que recuperes tu dinero. Esto no debería ser un gran riesgo ya que Afluenta opera en Argentina, Perú y desde Octubre del 2016 en México .

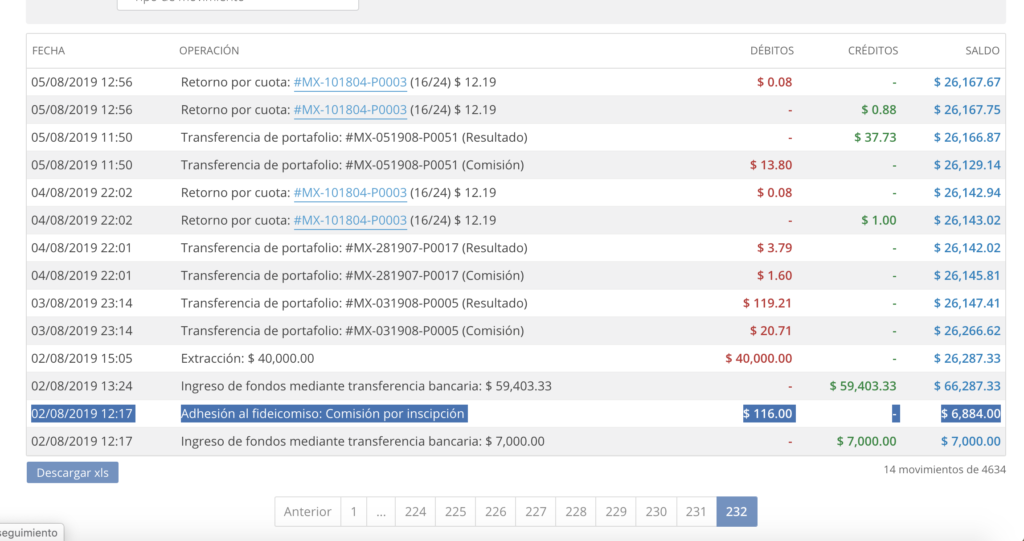

Resaltado está el costo de adhesión que yo pagué por no contar con una invitación. Ahora es de $200MXN.

Comisiones Afluenta México ¿Qué gastos y comisiones cobra Afluenta?

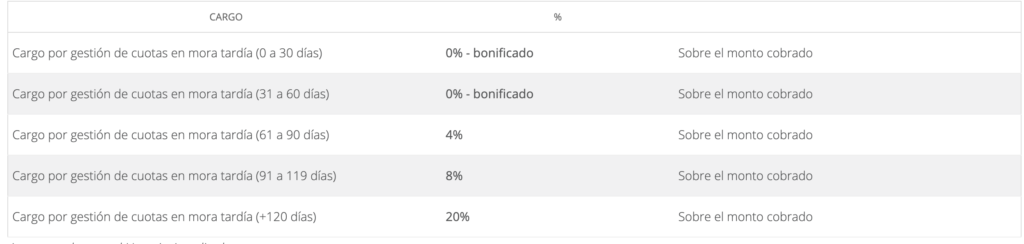

En Afluenta pagarás el 2% de todos los pagos que recibas (el doble que en Yotepresto) más una cuota fija mensual por concepto de “administración de cuenta”, dependiendo del tiempo que lleves como inversionista y la cantidad de dinero que hayas invertido, además de un porcentaje de los créditos que hayan entrado en mora. Es decir, si invertiste MXN140,000 pagarás 40 pesos mensualmente los primeros 3 meses, incrementando cada mes hasta pagar 80 pesos mensuales, más el 2% de todos los cobros sobre préstamos (a los préstamos con tasa del 12%, realmente recibes 10% menos costos de administración en mora). Digamos que de esa cartera 15% se va a mora de entre 61 a 120 días, te cobrarán del 4% al 20% sobre lo que logren recuperar, según las siguientes tablas:

¿Cómo invertir en Afluenta?

El proceso es bastante fácil: Te registras (y al hacer tu primer depósito te cobrarán los gastos de adhesión; te solicitarán algunos documentos para generar tu expediente (comprobante de domicilio, identificación oficial, lo básico…). Te preguntarán qué cantidad tienes pensado invertir, y una vez llenada toda tu información te harán llegar un contrato que tendrás que firmar digitalmente (COOL!… Es sólo unos cuantos clicks, muy sencillo).

Al terminar tu registro se te asignará una CLABE única STP (sistema de transferencias y pagos), la cual al depositar al menos $5,000MXN reflejará el saldo en tu dashboard para que puedas comenzar a prestar.

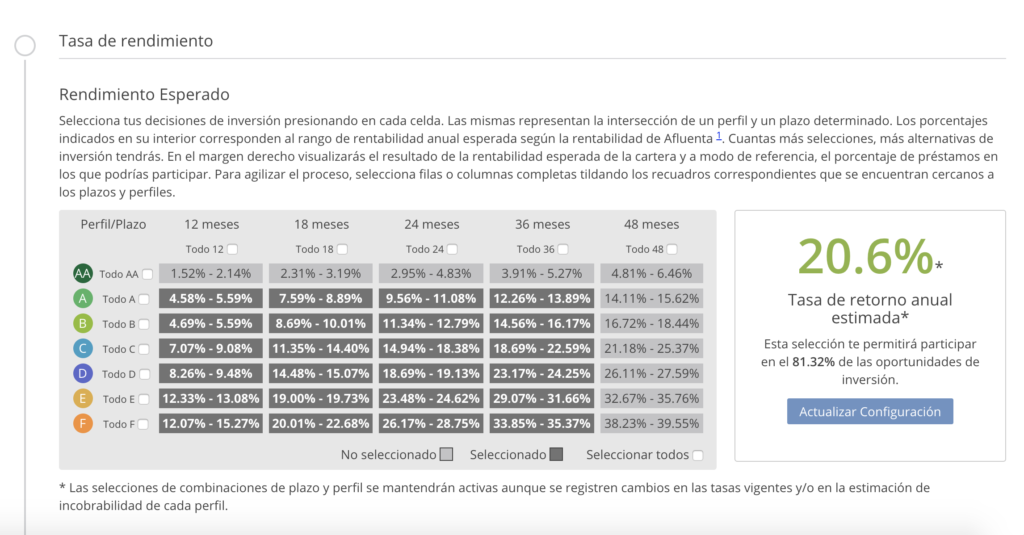

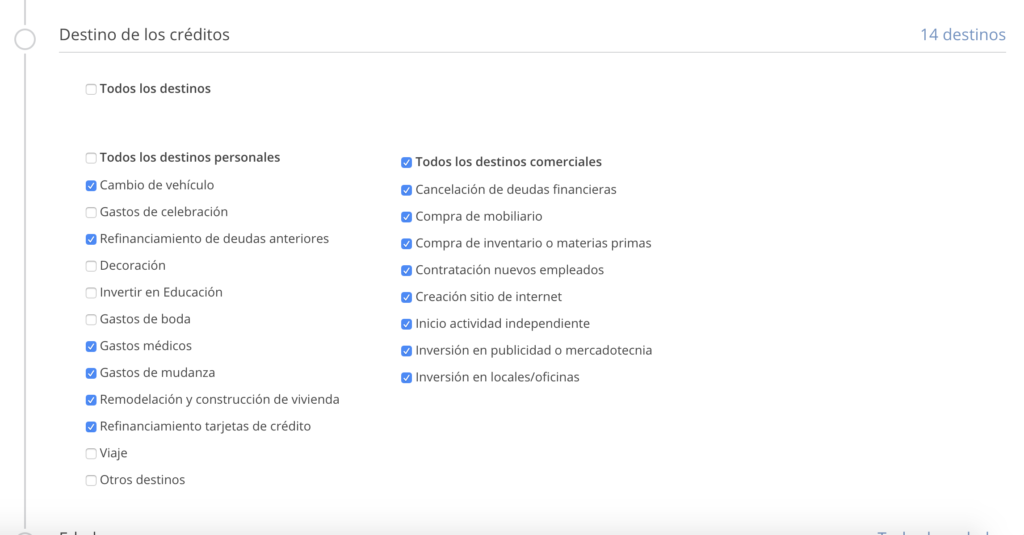

Sistema de inversión automática Afluenta

Afluenta cuenta también con un sistema de inversión automática. He aquí la configuración que tengo en mi cuenta:

¿Cuál es el siguiente paso?

ACTUALIZACIÓN: Si ya has decidido a invertir en Afluenta, adelante, es buena opción. Últimamente he tenido una subida en los préstamos que no han pagado, llegando hasta el 13% de morosidad. Por otra parte, el dinero que tengo en Yotepresto ha continuado creciendo a una tasa del 18-21% anual, con una tasa de morosidad mucho más baja (1% en mi caso, 3% en el total de la plataforma) por lo que he dejado de ingresar fondos a mi cuenta de Afluenta para mejor invertirlos en Yotepresto.

O si prefieres una plataforma más segura, con respaldo de la CNBV puedes probar invertir en Supertasas o Kubo Financiero

Mucho éxito con tus inversiones, hasta la próxima 🙂

Tags: Comisiones Afluenta México, Afluenta México tasa de morosidad.