Algúna vez te habías preguntado cómo podrías invertir en bolsa en México? no es ningún secreto que por causa de la pandemia en 2020, las acciones de los mercados cayeron. Algunas incluso más de 40% en un corto periodo de tiempo, llegando a tocar fondo en marzo, por lo que este rendimiento es inusual. Para algunos el pánico era inminente, para otros, una oportunidad de compra imperdible.

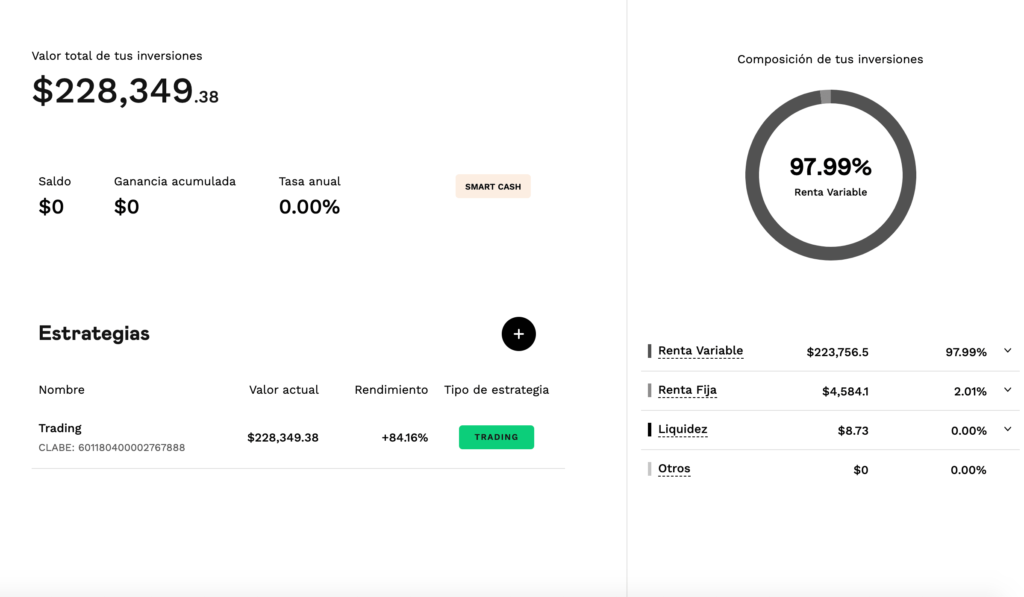

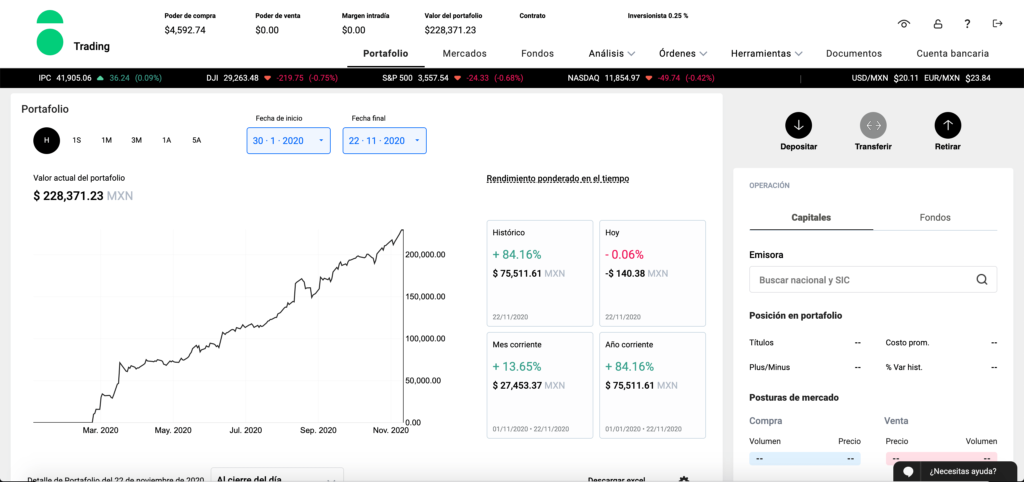

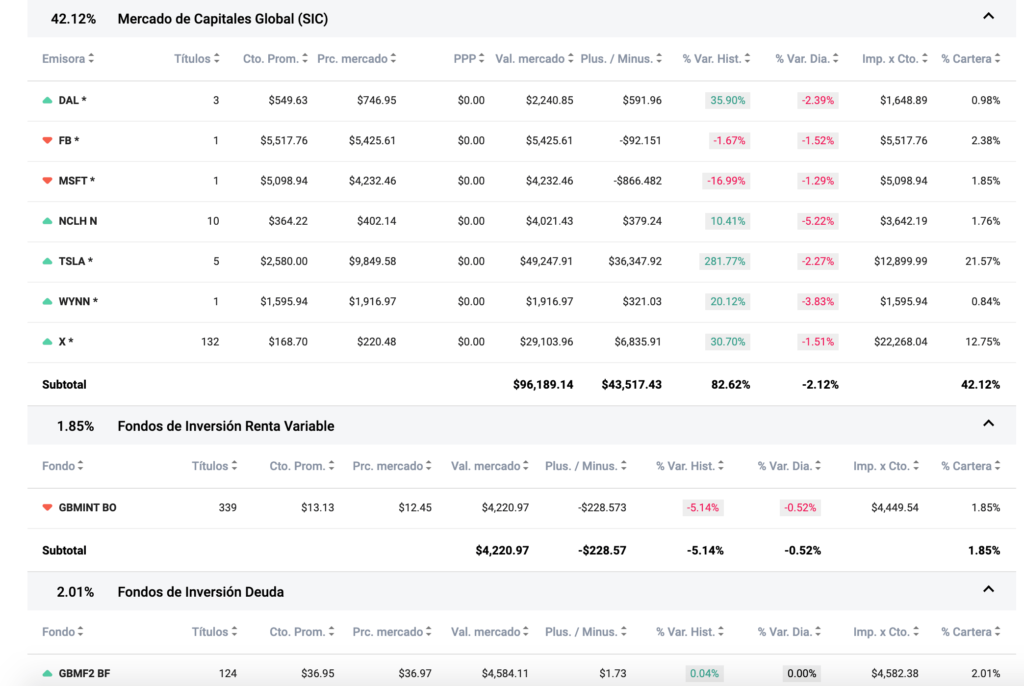

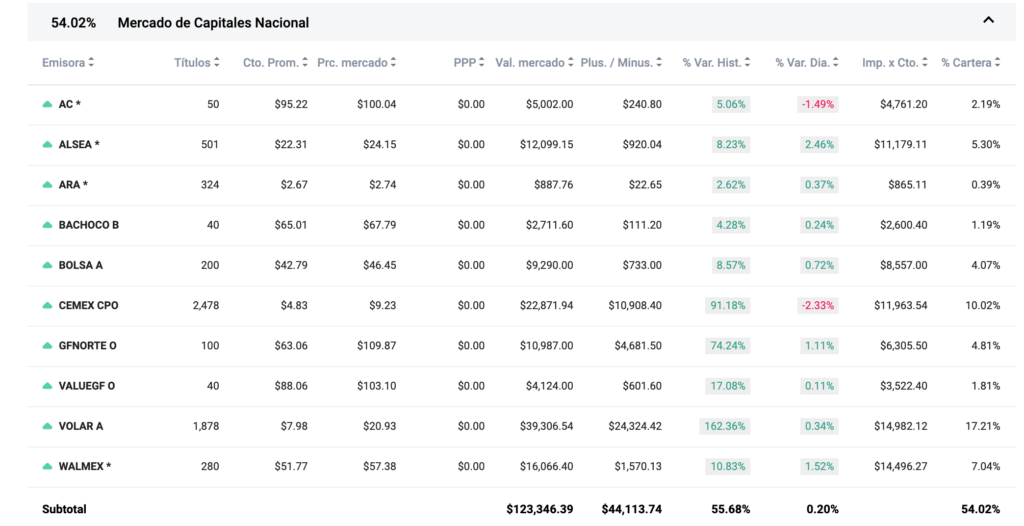

En este post compartiré mi experiencia invirtiendo en bolsa en México por medio de GBMHOMEBROKER, así como mis estadísticas y las acciones que tengo en mi portafolio y han generado un rendimiento del 84.16% en menos de 8 meses (13.65% en el último mes), esperando que a alguien le sea útil esta información.

Mis estadísticas GBM

Directo al grano: Las estadísticas globales de mi cuenta, así como las acciones que mantengo en mi portafolio están listadas aquí:

GBM+ DashboardInvertir en bolsa en MéxicoMis acciones en portafolioMis acciones en portafolio 2

¿Es lo mismo GBMHOMEBROKER y GBM+?

Básicamente, sí, GBMHOMEBROKER se modernizó y ahora es GBM+.

¿Qué comisiones cobra GBM+?

Dependiendo del valor de tu portafolio, GBM te cobrará más o menos comisiones.

Black (Más de MX$10,000,000) – 0.10% Platinum (MX$5,000,001 – MX$10,000,000) – 0.125% Gold (MX$3,000,001 – MX$5,000,000) – 0.15% Silver (MX$1,000,001 – MX$3,000,000) – 0.20% Inversionista (Menos de MX$1,000,000) – 0.25%

Para la gran mayoría de los inversionistas la comisión será de .25% del valor de la transacción (Al completar una transacción completa, comprar y luego vender al mismo valor, tendrías el 99.5% del valor inicial).

¿Cuál es el monto mínimo para invertir en GBM?

El monto mínimo para abrir una cuenta y hacer trading en GBM+ es de $100MXN.

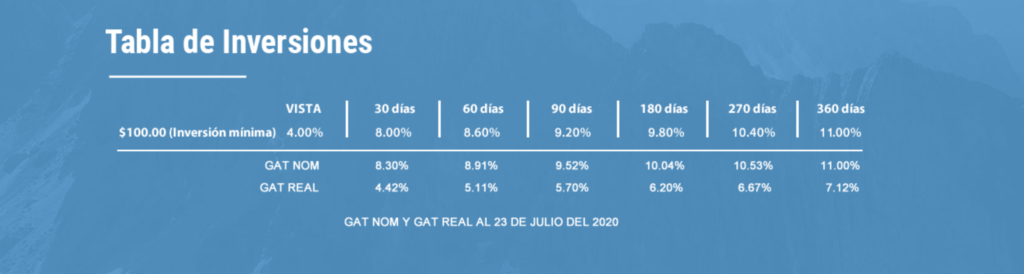

GBM+ rendimiento a la vista

GBM+ ofrece rendimientos a la vista en su modalidad smart cash. El rendimiento varía desde el 3% hasta el 4.45% anual (estimado).

***La tasa anual que puedes llegar a obtener dependerá del monto que tengas en tu cuenta de Smart Cash y las tasas de referencia del Banco de México que pueden sufrir cambios en cualquier momento.***

Tasas (estimadas) al invertir X montos, actualizado al 22/11/2020: 4.20% – Más de $1,000,000,000 4.15% – De $100,000,000 a $999,999,999 4.10% – De $25,000,000 a $99,999,999 4.05% – De $10,000,000 a $24,999,999 3.75% – De $3,000,000 a $9,999,999 3.50% – De $1,000,000 a $2,999,999 3.25% – De $200,000 a $999,999 2.75% – De $10,000 a $199,999 2.50% – De $100 a $9,999

¿Vale la pena? En mi experiencia, y para la mayoría de pequeños inversionistas, no. Hay otras alternativas, como Hey Banco, que ofrecen tasas del 7.5% anual, con disponibilidad de tu dinero cada 7 días, o FINSUS con un 4.4%.

Desde hace algunos años decidí incursionar en distintos instrumentos de inversión, en esta ocasión hablaré acerca de Yotepresto, una plaraforma de préstamos P2P en la que podrás obtener un rendimiento del 20% anual (menos cartera vencida, que termina siendo cerca de un 16-17% REAL después de descontar cartera vencida y comisiones). ¿Es seguro invertir en Yotepresto? ¿Cuáles son mis estadísticas hasta ahora? ¿Cómo invertir en Yotepresto? ¿Cuáles son las desventajas de invertir en Yotepresto?

Si te sientes listo para invertir en Yotepresto, por favor ingresa mi código de referido (JGM-907720) al momento de registrarte (anda, que es gratis ;D).

Puedes realizar la simulación de tu inversión aquí

Acerca de Yotepresto:

Yotepresto es una empresa constituida bajo el régimen Fintech, que tiene como objetivo realizar prestamos a la comunidad por medio de crowdlending, es decir, alguien pide 100,000 100 personas le prestan 1,000 c/u. Ahora, conforme esta persona regrese el préstamo, los prestamistas recibirán su dinero más el porcentaje del préstamo con la tasa de interés compuesta en él.

¿Es seguro invertir en Yotepresto?

Si bien, podría escribir el post para responder la pregunta de si es seguro invertir en Yotepresto, aquí te dejo un artículo que explica a detalle el por qué es confiable y me dedicaré a explicar mi (muy buena) experiencia invirtiendo con ellos.

En cuanto a plataformas de inversión no reguladas, Yotepresto es tan seguro como es posible serlo.

¿Cómo invertir en Yotepresto?

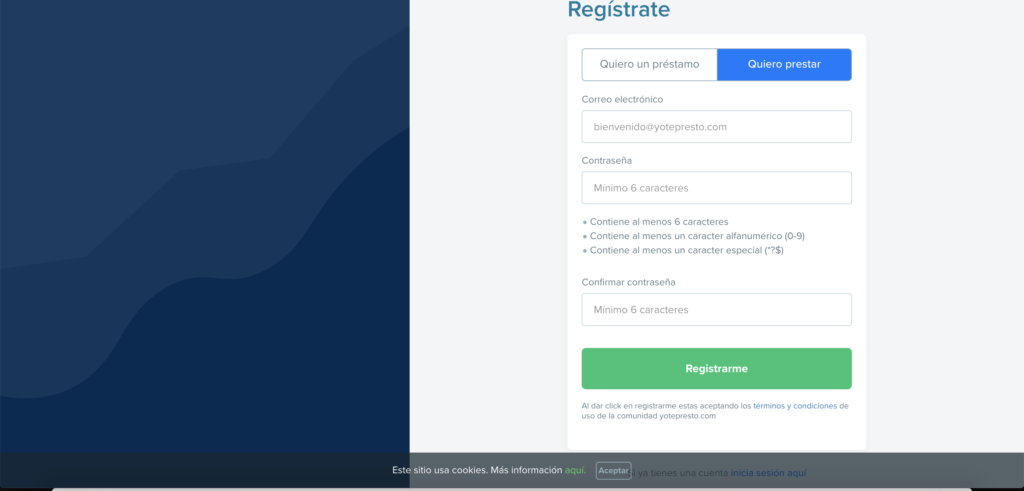

El primer paso es registrarse y llenar los datos del prestamista. Por seguridad (y para evitar la creación de cuentas falsas) te pedirán documentos de identidad, así como tu CURP y RFC para poder comenzar a prestar dinero.

Pantalla de registro en Yotepresto

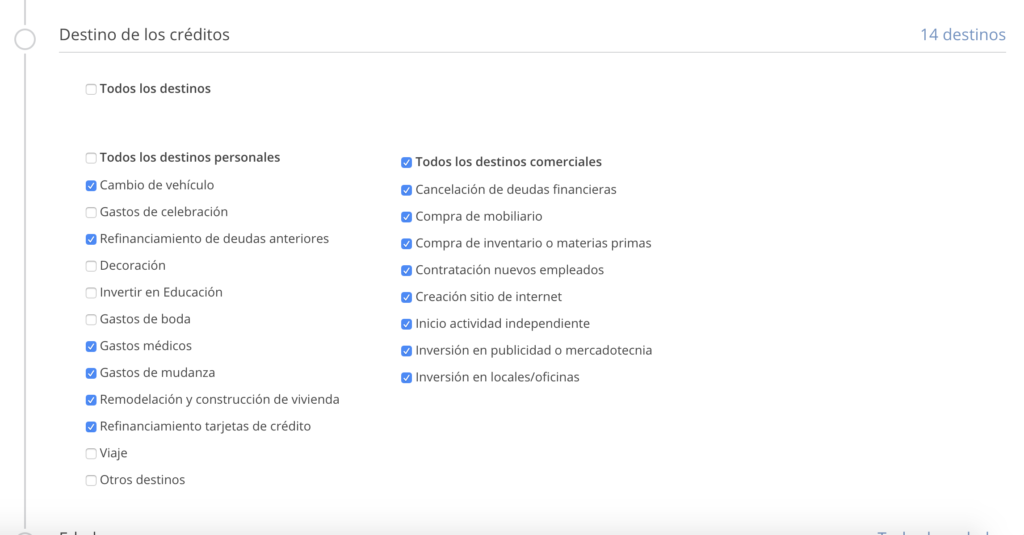

El siguiente paso es agregar fondos a tu cuenta. Los depósitos se reflejan (casi) de inmediato, por lo que puedes comenzar a invertir de inmediato. Aquí un video que muestra el proceso de ingreso de fondos a tu cuenta. Asegúrate que la cuenta CLABE a la que depositas sea la que corresponde a tu cuenta. El monto mínimo para prestar es de $200MXN por solicitud. Idealmente prestarías en al menos 100 solicitudes a lo largo del tiempo.

Mi experiencia invirtiendo en Prestadero

En Prestadero siempre han sido muy profesionales, la plataforma funciona perfectamente y te avisan con mucha anticipación acerca de los horarios de mantenimiento por correo electrónico. Los retiros se pueden realizar sólo a la cuenta CLABE que designaste como destino, y te pedirá código de confirmación via SMS para aprobarlos. Como todas las plataformas de inversión, su simulador está un poco inflado. El rendimiento real que puedes obtener varía desde el 16 hasta el 17% si se reinvierten los intereses en otros préstamos. Aquí te dejo una calculadora para realizar tu propia simulación.

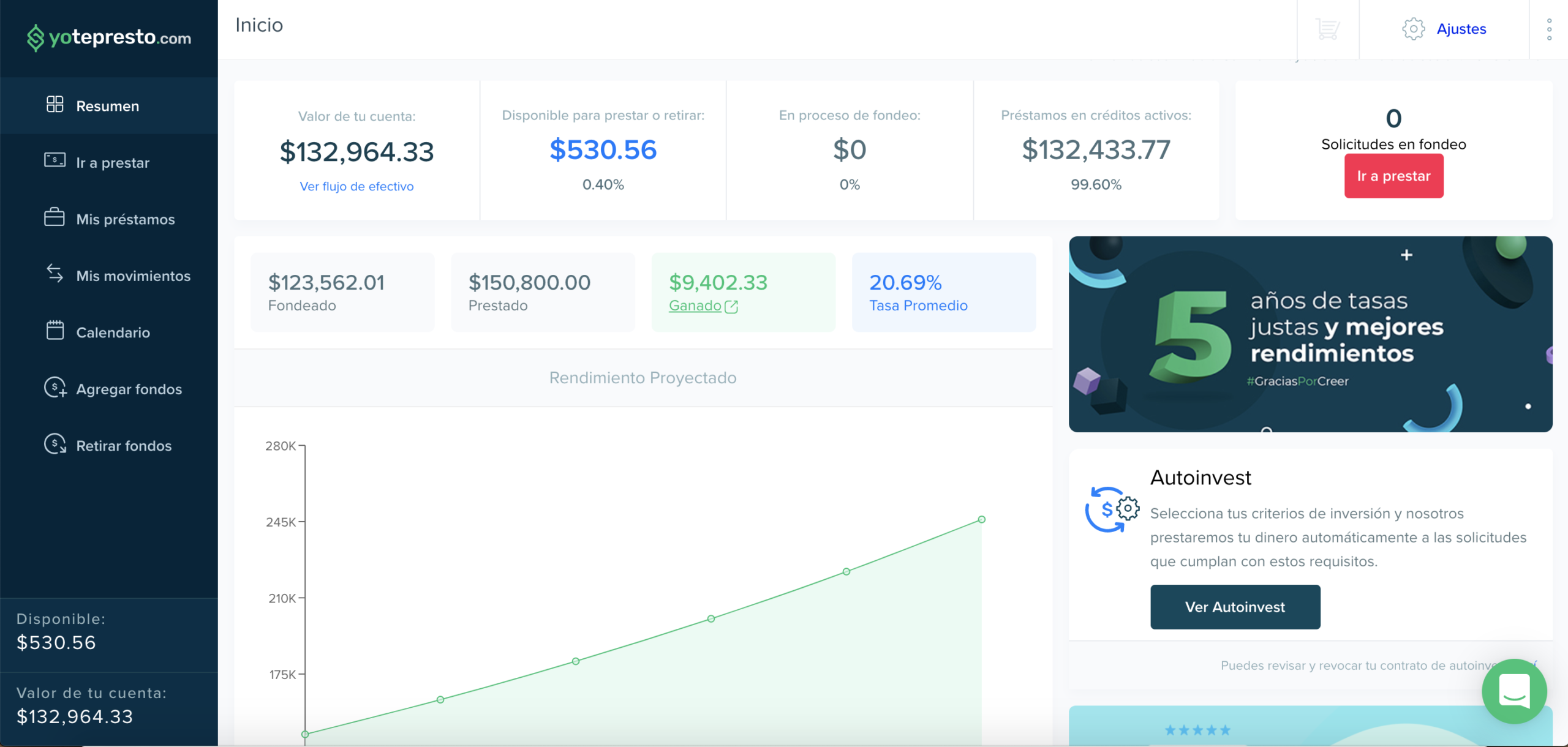

Mis estadísticas de Yotepresto

He comenzado a mover mi dinero de Afluenta a Yotepresto debido a la alta tasa de morosidad en la que mis préstamos han incurrido. A diferencia de Afluenta (y como se puede ver en mis estadísticas) Yotepresto tiene una tasa de cartera vencida (3%), resultando en un muy atractivo rendimiento.

Panel de inversionista YoteprestoEstadísticas YoteprestoCalendario de pagos Yotepresto

Desventajas de invertir en Yotepresto

Si bien mi experiencia invirtiendo en Yotepresto ha sido muy buena, hay algunos puntos que tienen en contra:

No tienen suficientes solicitudes: Desde el momento en el que agregaron la opción de inversión automática, las solicitudes son fondeadas casi de inmediato, por lo que prácticamente nunca hay solicitudes para invertir de forma manual.

Mediano horizonte de inversión. 36 meses es el promedio de tiempo al que se piden los préstamos, sin forma alguna de obtener liquidez en tu dinero.

No puedes colocar una gran cantidad de dinero de forma rápida: Digamos que deseas invertir $100,000 MXN “De jalón”; Para prestarlos de forma veloz en Yotepresto, debido a la poca cantidad de solicitudes te tocaría disminuir tu diversificación (prestar más $$$ por solicitud) o esperar más tiempo para colocarlo en solicitudes (1 mes o más).

¿List@ para in invertir?. Si esta información te ha servido, te pido de favor que al momento de registrarte introduzcas mi código de referido: JGM-907720 para ayudar a mantener los gastos del blog 🙏.

Si después de leer este post y conocer mi experiencia aún no estás convencido de invertir en Yotepresto, te comprendo, es difícil tomar el primer paso. Sólo recuerda que cada día que tu dinero permanezca “guardado” pierde valor (dependiendo del valor de la inflación en México, en promedio pierde 6% anual). Si lo que buscas no son rendimientos altos, pero sí seguridad te recomiendo revisar mis post acerca de invertir en FINSUS o en Supertasas. Ambas respaldadas por 25,000 UDIS (como $150,000MXN) por la CNBV. Sin más que decir, te deseo mucho éxito en tus inversiones.

¿Es seguro invertir en FINSUS? (financiera sustentable)

Resumen de ¿Es seguro invertir en FINSUS?: FINSUS forma parte de las SOFIPOS de nivel 1 respaldadas por la CNBV, por lo que tu dinero está seguro ante cualquier incidencia. Puedes revisar su ficha de institución (CONDUSEF) dando click aquí.

Si estás listo para realizar tus inversiones, introduce mi código de inversionista (Guzmán-4596) al momento de invertir en FINSUS para apoyar al blog, muchas gracias 🙏 .

Financiera Sustentable de México, S.A. de CV., S.F.P. es una SOFIPO que ofrece soluciones de financiamiento e inversión para empresarios e inversionistas, ayudando así a crear un mejor futuro para los Mexicanos.

Las inversiones realizadas en FINSUS cuentan con un seguro de Prosofipo, que garantiza el pago de tus ahorros hasta por 25,000 UDIS ($162,000MXN). FINSUS opera en México desde el 2015. Su producto de inversión, Inversión Sustentable, otorga rendimientos de hasta el 11% anual a plazos y con tasas fijas, mientras que si mantienes tu dinero a la vista conseguirás un rendimiento del 5%.

Tabla de rendimientos FINSUS

¿FINSUS cobra comisiones a sus inversionistas?

No, FINSUS no cobra ninguna comisión en su producto de inversión sustentable ni por abrir/mantener una cuenta con ellos.

Comisiones FINSUS (No cobra ninguna comisión)

Cómo invertir en FINSUS

El proceso de inversión es bastante sencillo y completamente en línea. Se te piden tus datos generales como nombre, teléfono, CURP, RFC y se te solicita tomar fotografía de tu comprobante de domicilio e identificación oficial por ambos lados. También deberás grabar un video diciendo que entiendes y aceptas los términos del contrato y tu cuenta entrará a revisión. Una vez aprobada, se te asignará una CLABE de 16 dígitos, a donde podrás depositar dinero para comenzar a invertir desde la app.

¿Cómo es la aplicación de FINSUS?

Mis inversiones activas

Simulación de inversión

Panel de nueva inversión

Aplicación de

Conclusión

FINSUS al día de hoy ofrece un producto de inversión con la tasa más atractiva (11%), casi el doble de lo que paga CETES, de forma segura y transparente. Estas tasas probablemente no se mantengan durante mucho tiempo, ya que parecen ser una estrategia de captación de clientes, y está funcionando bastante bien, pues lideran frente a Supertasas y Kubo Financiero con su tasa del 11% anual, con opción a recibir intereses mensualmente.

Si estás listo para invertir en FINSUS, introduce mi código de inversionista (Guzmán-4596) al momento de realizar una nueva inversión para apoyar al blog (Anda, que es gratis ;D).

Si por el contrario, buscas rendimientos más altos, revisa mi otro post: Invertir en Yotepresto en donde podrás ganar un rendimiento de 17% REAL (después de cartera vencida), pero a un plazo más largo (36 meses). Mucho éxito en tus inversiones, hasta la próxima.

Actualización: Como era de esperarse, bajaron las tasas (quedando la inversión a 360días en 11%, antes era 12%). Aún así, es una de las mejores opciones de inversión, superando a Supertasas y Kubo Financiero por más de un punto porcentual.

En este post trataré de aclarar las dudas que pudieras tener, así como contarte el por qué he dejado de invertir en ella y me he movido a otra plataforma, que en mi opinión lo está haciendo mucho mejor.

Yo llevo cerca de un año invirtiendo en Afluenta, y es una de mis plataformas preferidas, junto con Supertasas (10% fijo anual) y Yotepresto (baja tasa de morosos, cerca de 18% de retorno anual real) para colocar mi dinero y generar altos rendimientos. Sobre si es seguro, sólo puedo hablar por lo que he visto. He depositado y realizado retiros el mismo día. También he recibido rendimientos sobre los créditos que he prestado y no he tenido ningún problema.

NO está regulada por la CNBV, por lo que la hace un poco más riesgosa que otras plataformas como Kubo Financiero, Supertasas o FINSUS, con la ventaja de obtener mayores rendimientos. El nivel de riesgo está mayormente en que no te paguen tus acreedores, lo cual se soluciona con una buena diversificación de préstamos. RECUERDA QUE ABSOLUTAMENTE TODAS LAS INVERSIONES CONLLEVAN UN NIVEL DE RIESGO. En Afluenta, en mi caso los beneficios superan los riesgos.

¿Qué es Afluenta y cómo funciona?

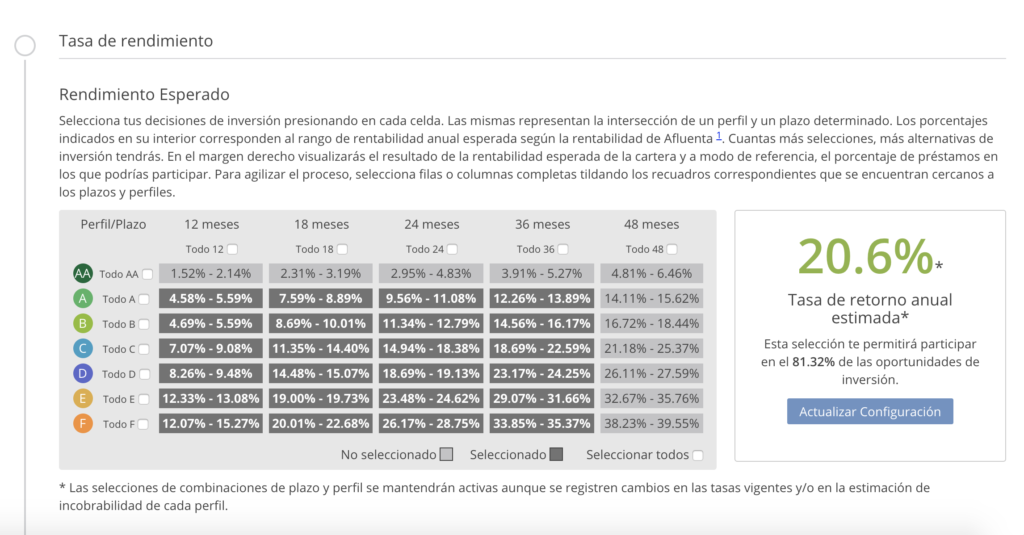

Afluenta es una plataforma de préstamos colectivos (crowdlending) P2P (peer to peer) en la cual alguien pide un préstamo, Afluenta se encarga de revisar si es apto (documentación, score crediticio, ingresos, otras deudas, etc.) y en base a esa información deciden si le aprueban la solicitud o no. Una vez aprobada la solicitud se permite a los prestamistas participar fondeando un porcentaje de ese crédito (digamos, un 1% de un crédito de $100,000MXN). De esa forma, los inversionistas pueden invertir en varios créditos, distribuir el riesgo y recibir rendimientos sobre la tasa otorgada (desde 9.5% para perfiles AA a 12 meses, hasta 58.50% para perfiles F a 48 meses).

¿Qué rendimiento obtendré si invierto X cantidad?

Afluenta cuenta con un simulador de inversiones y una página en la que muestran todas las estadísticas de los créditos, por lo que puedes realizar los cálculos, medir el nivel de riesgo y ver si te es conveniente invertir. En mi experiencia, reduce en 6-8 puntos porcentuales el número que te arroje y obtendrás una tasa más real.

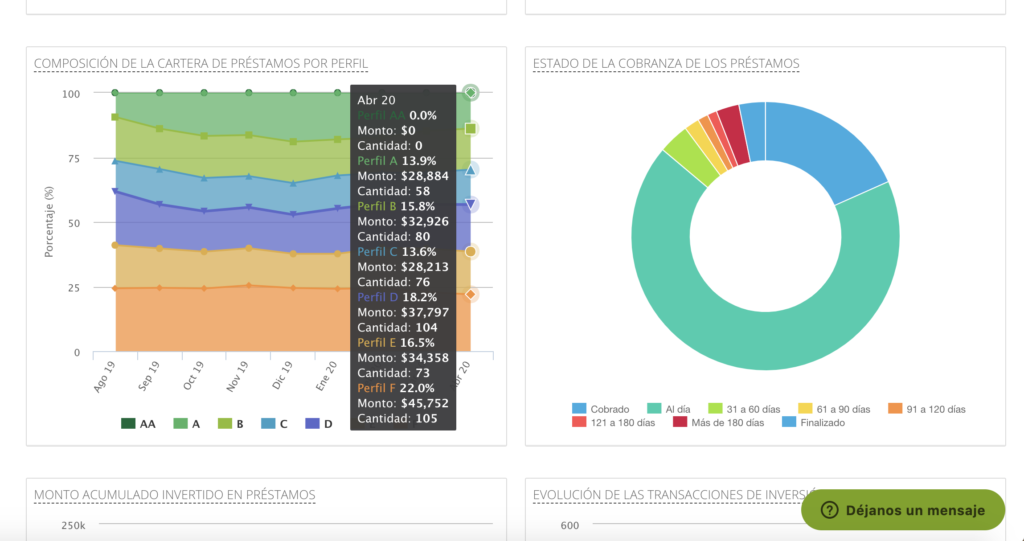

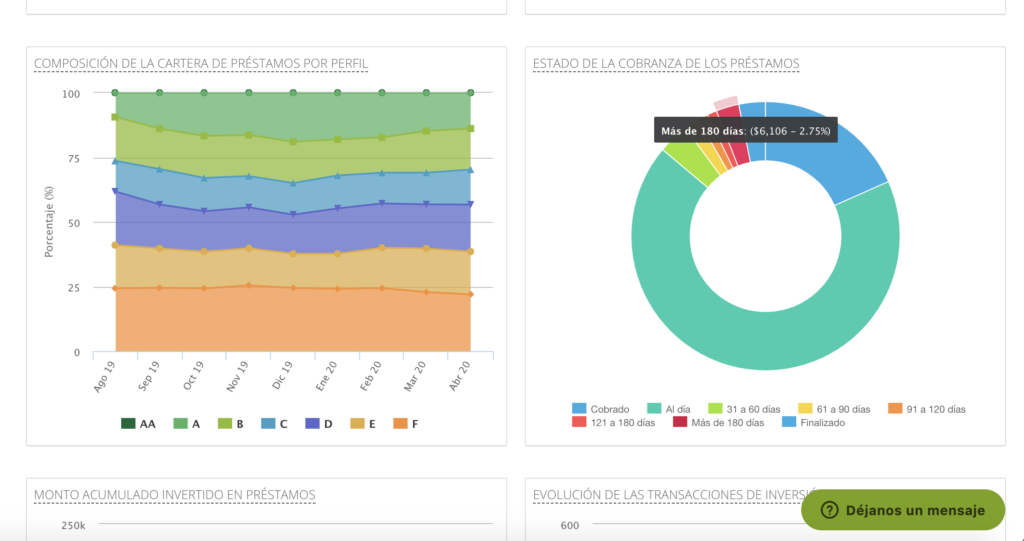

Mis estadísticas:

Estos son algunos datos de mi rendimiento hasta la fecha (23.13%) después de descontar cartera vencida y morosos, cuánto he invertido y las comisiones que he pagado.

Mi dashboard en AfluentaResumen de saldos en mi portafolioComposición de mi cartera por perfilMi cartera vencida

Desventajas de invertir en Afluenta

Afluenta me parece una buena opción de inversión. Sin embargo, antes de que inviertan me gustaría comentar sobre algunas desventajas que hay que tener en cuenta:

1.- En mi experiencia, la mayor desventaja al invertir en Afluenta es que la inversión no se recupera a un plazo fijo y ‘de golpe’. Más bien, cuando inviertes en varios créditos la inversión se recupera ‘poco a poco’ a lo largo del plazo de los créditos en los que hayas prestado, por lo general a 3 años (36 meses), siendo bastante tiempo en el que tu dinero está ‘amarrado’ y no disponible para alguna emergencia.

2.- Afluenta cuenta con el sistema de intercambio, el cual yo no recomiendo usar, pues estarías dando tus créditos que sí están pagando rendimientos, después de haber asumido el riesgo de invertir en ellos, por casi el mismo monto que prestaste (o un poquito mas).

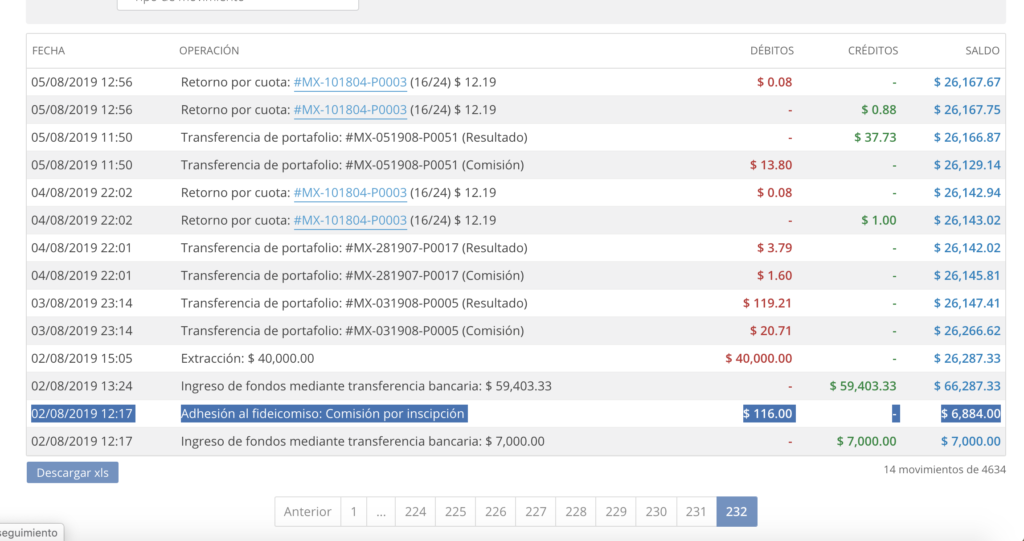

3.- Si bien la tasa de retorno es muy atractiva, los inversionistas quedan sujetos a la cantidad de solicitudes que hayan en su momento, lo cual dificulta colocar grandes sumas de dinero en una cantidad de tiempo muy corta. Esto me pasó el primer día, que ingresé $59,407MXN y no habían mas que 6 solicitudes de crédito abiertas (por cierto, sólo puedes fondear hasta el 3% de cada crédito si tienes menos de 1 año como inversionista. Consulta aquí los distintos tipos de inversionista en Afluenta México), por lo que tuve que retirar $40,000 para invertirlos en otra plataforma que me permitió realizar inversiones con montos mayores de inmediato.

4.- No está regulada por la CNBV, por lo que en un (improbable) evento de que la empresa vaya panza arriba, no existe certeza de que recuperes tu dinero. Esto no debería ser un gran riesgo ya que Afluenta opera en Argentina, Perú y desde Octubre del 2016 en México .

No conseguí colocar mi inversión inicial completa, por lo que decidí mover $40,000 a otra plataforma. Resaltado está el costo de adhesión que yo pagué por no contar con una invitación. Ahora es de $200MXN.

Comisiones Afluenta México ¿Qué gastos y comisiones cobra Afluenta?

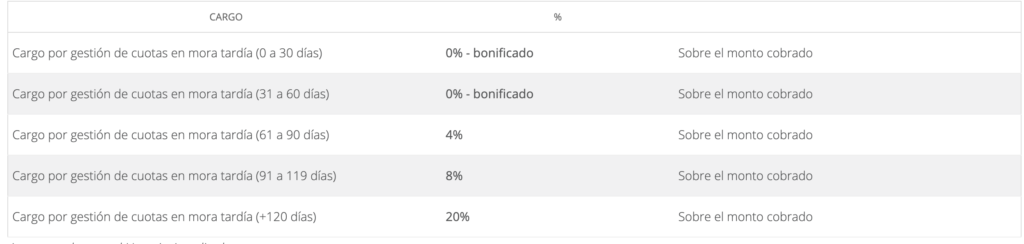

En Afluenta pagarás el 2% de todos los pagos que recibas (el doble que en Yotepresto) más una cuota fija mensual por concepto de “administración de cuenta”, dependiendo del tiempo que lleves como inversionista y la cantidad de dinero que hayas invertido, además de un porcentaje de los créditos que hayan entrado en mora. Es decir, si invertiste MXN140,000 pagarás 40 pesos mensualmente los primeros 3 meses, incrementando cada mes hasta pagar 80 pesos mensuales, más el 2% de todos los cobros sobre préstamos (a los préstamos con tasa del 12%, realmente recibes 10% menos costos de administración en mora). Digamos que de esa cartera 15% se va a mora de entre 61 a 120 días, te cobrarán del 4% al 20% sobre lo que logren recuperar, según las siguientes tablas:

Tabla de comisiones Afluenta por cobros sobre préstamos en mora.Tabla de comisiones Afluenta por gestión de cuenta, cobradas mensualmente.

¿Cómo invertir en Afluenta?

El proceso es bastante fácil: Te registras (y al hacer tu primer depósito te cobrarán los gastos de adhesión; te solicitarán algunos documentos para generar tu expediente (comprobante de domicilio, identificación oficial, lo básico…). Te preguntarán qué cantidad tienes pensado invertir, y una vez llenada toda tu información te harán llegar un contrato que tendrás que firmar digitalmente (COOL!… Es sólo unos cuantos clicks, muy sencillo).

Al terminar tu registro se te asignará una CLABE única STP (sistema de transferencias y pagos), la cual al depositar al menos $5,000MXN reflejará el saldo en tu dashboard para que puedas comenzar a prestar.

Sistema de inversión automática Afluenta

Afluenta cuenta también con un sistema de inversión automática. He aquí la configuración que tengo en mi cuenta:

Los perfiles seleccionados están basados en una estrategia que evita bajos rendimientos (AA) y alta morosidad (48 meses)Evito invertir en créditos con destinos de mayor morosidad

¿Cuál es el siguiente paso?

ACTUALIZACIÓN: Si ya has decidido a invertir en Afluenta, adelante, es buena opción. Últimamente he tenido una subida en los préstamos que no han pagado, llegando hasta el 13% de morosidad. Por otra parte, el dinero que tengo en Yotepresto ha continuado creciendo a una tasa del 18-21% anual, con una tasa de morosidad mucho más baja (1% en mi caso, 3% en el total de la plataforma) por lo que he dejado de ingresar fondos a mi cuenta de Afluenta para mejor invertirlos en Yotepresto.

O si prefieres una plataforma más segura, con respaldo de la CNBV puedes probar invertir en Supertasas o Kubo Financiero

Mucho éxito con tus inversiones, hasta la próxima 🙂

Tags: Comisiones Afluenta México, Afluenta México tasa de morosidad.

Son muchas las personas que en tiempos de incertidumbre se preguntan si la situación de su salud financiera es lo suficientemente robusta como para superar una crisis económica. En este post trataré de dar algunos tips para fortalecerla, y comenzar a desarrollar un plan de emergencia en caso de que no lo hayas hecho con anticipación.

1- Pagar deudas

Lo primero es pagar cualquier deuda pendiente, específicamente deudas que generen o tengan la posibilidad de generar muchos intereses, como el saldo de su tarjeta de crédito, para crear un respiro en su presupuesto.

Como ha sido demostrado varias veces, las crisis económicas pueden conducir a la pérdida de empleos. Si la seguridad laboral, pagar deudas que, de ser desatendidas podrían llevarle a la bancarrota le darán más tranquilidad.

Priorice las deudas con mayor tasa de interés. Incluso si no le preocupa perder su trabajo en una recesión, sigue siendo una buena práctica financiera. Una encuesta de Bankrate de marzo de 2019 encontró que el 13 por ciento las personas no están ahorrando más debido a la cantidad de deuda que tienen.

2- Crear un ahorro de emergencia

La pérdida de empleos también puede dificultar la capacidad de las personas para solventar sus gastos diarios.

Reforzar su fondo de emergencia, es decir, la reserva de efectivo para eventos como recesiones, dará la posibilidad de seguir cubriendo sus gastos mientras busca un nuevo empleo. Una cantidad idónea es tener un fondo de emergencia que cubra sus gastos de al menos 3 meses, siendo 6 meses el ideal.

“Todo el mundo necesita tener un colchón de efectivo, incluso cuando están tratando de pagar otras deudas con tasas de interés muy altas”, comentó Anastasio. “Es imprescindible porque, si surge una emergencia y está poniendo cada peso para eliminar la deuda, no tendrá más remedio que volver a usar las tarjetas de crédito o pedir más préstamos para cubrir sus gastos”.

Una cuenta de ahorros de alto rendimiento puede ayudarle a ganar más con el dinero que ahorra. Compare la mejor cuenta que se adapte a sus necesidades y estilo de vida.

3- Identificar formas de reducir sus gastos

Siempre es una buena idea revisar sus gastos mensuales e identificar qué artículos son indispensables y cuáles no lo son, y recortar los gastos en los artículos y servicios que no son completamente necesarios.

“Ciertamente su punto de partida serían los artículos discrecionales: servicios de suscripción o incluso solo patrones de gasto”, dice McBride. “Las cenas o las salidas nocturnas en el bar con amigos son gastos que se acumulan con el tiempo”.

4- Vivir dentro de tus posibilidades financieras

Los expertos generalmente recomiendan gastar no más del 30 por ciento de su ingreso neto (es decir, después de impuestos) en artículos discrecionales. El crear un presupuesto mensual para asegurarse de que está viviendo dentro de sus posibilidades y no gasta demasiado es una gran idea para lograrlo.

“Tienes que pagar la renta; tienes que pagar tu seguro de auto; Tienes que comer para vivir. Insumos, servicios públicos, todos serán gastos esenciales ”, dice Anastasio.

“Pero salir a cenar, vacaciones, cable, cualquier cosa que potencialmente consideres un lujo o un gasto de estilo de vida, es un gasto discrecional”.

5- Centrarte en el largo plazo

Después crear un fondo de de emergencia y pagar sus deudas, la próxima preocupación al pensar en una recesión podría ser tu inversiones. La idea de la caída de los mercados puede generar miedo de haber perdido todas sus ganancias después de años de arduo trabajo.

Sin embargo, cambiar de estrategia sería de lo peor que podría hacer, comenta McBride.

“Va a ser difícil, porque en una recesión, un mercado de valores caerá fácilmente del 30 al 40 por ciento, de pico a mínimo, pero hacer contribuciones regulares y reinvertir todas las distribuciones hará que esos giros del mercado funcionen a su favor”, dice McBride . “Una recesión es una excelente oportunidad de compra”.

Eso se aplica a todas las personas, ya sea que estén a 20 o dos años de retirarse, dice. Si planea retirarse en los próximos años, cuando parezca que se acerca una recesión, puede ser una buena idea tener sus primeros años de retiros ya en efectivo. Pero no te desprendas de las acciones de tu cartera. Es de ahí de donde se obtendrá la mayor cantidad de beneficios que brindan protección contra la inflación, dice.

“No haga cambios que pongan en peligro su seguridad financiera a largo plazo basados en eventos económicos a corto plazo”, dice McBride. “Incluso para alguien que está en la a punto de jubilarse, la jubilación durará de 25 a 30 años. Una recesión durará un año “.

6- Identificar tu tolerancia al riesgo

Aún así, podría ser buena idea trabajar con un asesor financiero para identificar su perfil de riesgo, dice Anastasio. Eso incluye identificar su tolerancia al riesgo, o cuánto riesgo puede soportar, y su apetito de riesgo, o la cantidad de riesgo que está dispuesto a asumir contra la oportunidad de rendimientos a recibir.

Lo idóneo del riesgo también es otro factor importante, dice Anastasio. Un componente que se basa en cuándo alguien planea cobrar sus inversiones. Si va a cambiar su estrategia de inversión, deje que se base en esto, dice.

“Cuanto antes esperemos que alguien use el dinero, ahí es donde tendrán que ser más conservadores con sus opciones: cuentas de ahorro de alto rendimiento”, dice Anastasio. “En el otro extremo del espectro, cuando buscamos invertir durante ocho a 10 años o más, es cuando tiende a ser más apropiado invertir en acciones o índices bursátiles”.

7- Continúa educándote y desarrolla tus habilidades

Para evitar una recesión en su vida, una de las mejores inversiones que puede hacer es obtener una educación, invertir en sí mismo. Durante las recesiones, la tasa de desempleo para aquellos con una licenciatura o superior es mucho más baja que para aquellos que tienen una educación secundaria o menos.

“Los economistas siempre enfatizan la importancia de la educación”, dice Sinclair. “Incluso si no puede construir un colchón financiero, centrarse en asegurarse de que tiene algo de capacitación y habilidades que en general serán empleables es crucial”.

Conclusión:

Es difícil predecir el futuro cuando usas el pasado como guía. Nuestra economía está cambiando tan dramáticamente, y hay muchas fuentes diferentes que pueden conducir a una recesión, y tiende a ser que cuando buscamos la próxima, estamos buscando las mismas cosas que causaron la recesión anterior en lugar de reconocer que hay una nueva causa.

Pero puede consolarse con el hecho de que los economistas generalmente son mucho mejores para saber si la economía está en recesión que en años pasados. Aunque predecirlos es casi imposible, no tendrá que esperar mucho antes de saber que la economía de está en uno. Ese es el caso de lo que está sucediendo en este momento.

Las crisis nunca llegan en un buen momento, pero eso fue aún más con el coronavirus. Muchas personas ya vivían de un sueldo a otro, mientras que una encuesta realizada en de octubre de 2019 encontró que el 40 por ciento de las personas no están preparadas para la próxima recesión .

Independientemente de si la tormenta está en el horizonte, siempre es un buen momento para asegurarse de que su cartera financiera esté preparada, mejorando su salud financiera.

No creo que haya un mal momento para evaluar sus finanzas y realizar un análisis interno. Si alguien personalmente se siente nervioso de que haya cambios en el horizonte, siempre es un buen momento para decir:

¿Qué puedo hacer para mejorar mi salud financiera, para poder dormir mejor por la noche cuando llegue un momento de crisis económica?'

Con signos de una crisis financiera en el horizonte cercano, son muchas las personas que se preguntan cómo protegerse e invertir para obtener beneficios de tal situación. En este post comentaré algunas de las opciones de inversión tienes al alcance y de las que puedes hacer uso para que la crisis económica no se ‘coma’ todo tu dinero.

1.- Invertir en CETES

Los CETES son certificados de deuda del gobierno, por lo que son bastante seguros y te permiten obtener rendimientos superiores a la inflación. Puedes escoger entre distintos plazos, o dejar tu dinero a la vista en tu cuenta y aún así generar rendimientos.

2.- Invertir en una moneda “fuerte”

Es en tiempos de pánico en los que las personas buscan refugio en monedas estables y que han probado el mantener su valor a lo largo del tiempo. Por ejemplo, el Oro, Plata y en varios casos el Dólar Americano han presentado estabilidad en medio de crisis financieras.

3.- Invertir en acciones de rebote

Una vez que las personas hayan tratado de sacar sus posiciones en el mercado de acciones para mantener una posición de efectivo mayor es el momento ideal para comprar acciones, pues están a un precio mucho menor que su valor de mercado y conforme las personas vuelven a ganar confianza en la economía volverán a su valor de mercado real, generando retornos de hasta el 400%.

Acción con potencial para volver a su valor de mercado original después de las ventas de pánico

4.- Aprovechar oportunidades de compra

En tiempos difíciles las personas con necesidades económicas fuertes tienden a vender bienes de alto valor a un precio menor, por lo que es un buen momento para comprar barato y vender caro cuando las aguas estén más claras.

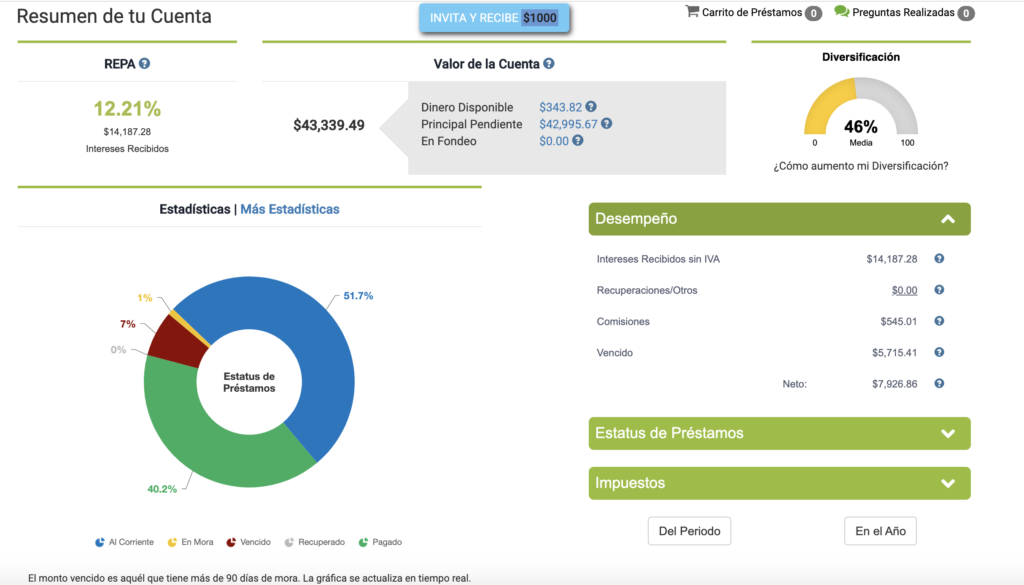

Soy inversionista en la plataforma Prestadero desde el 2017, a continuación te mostraré la cantidad que he invertido desde el inicio, los rendimientos obtenidos hasta la fecha, así como mi cartera vencida para que tomes una decisión más informada y decidas si la plataforma es para tí.

Cómo comenzar en prestadero

***Este post está dedicado a inversionistas, por lo que no abarcaré la parte de solicitud de préstamos.***

Para crear una cuenta en Prestadero necesitas inicialmente sólo un correo electrónico, nombre de usuario (alias) y una contraseña. Llenados esos datos se te creará una cuenta en la que tendrás que terminar de llenar datos como nombre, fecha de nacimiento, rfc, subir fotografía de tu identificación, dar de alta una cuenta para retirar tu dinero, firmar contratos (en línea), etc. Proceso estándar de la mayoría de las plataformas crowdfunding. Algo notorio de Prestadero es la facilidad para retomar tu registro si lo dejas “a medias”, lo cual se aprecia.

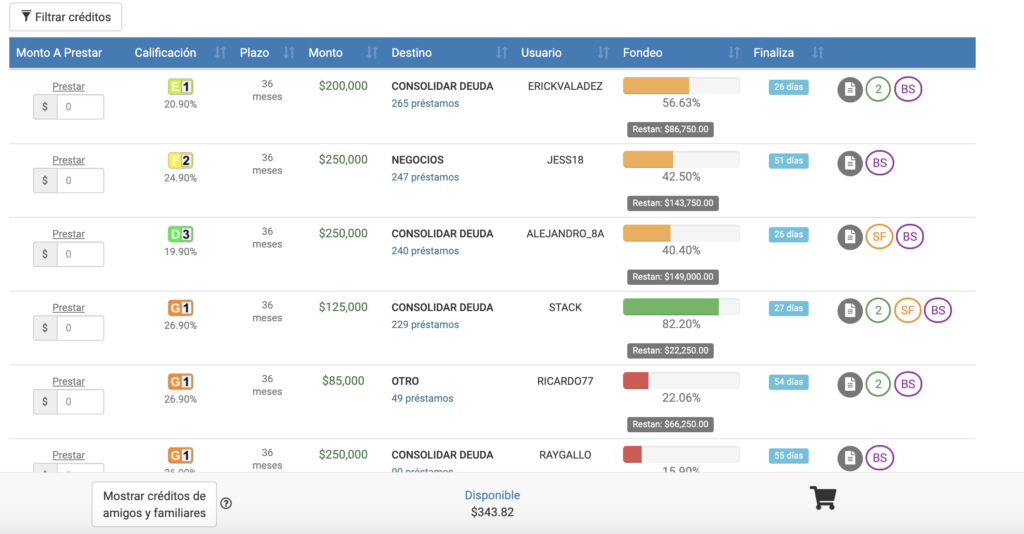

Una vez dado de alta se le asignará a tu cuenta un número de cuenta CLABE por medio del cual podrás agregar fondos y utilizarlos para realizar préstamos en las solicitudes que tengan disponibles, como estas:

Los préstamos se clasifican por nivel de riesgo, algunos tienen leyenda como SF (superfondeo), o un circulo si ya han sido clientes de prestadero y han pagado a tiempo.

También podrás ver los detalles de buró de cada una de las solicitudes, así como sus cuentas abiertas, historial de pagos, etc.

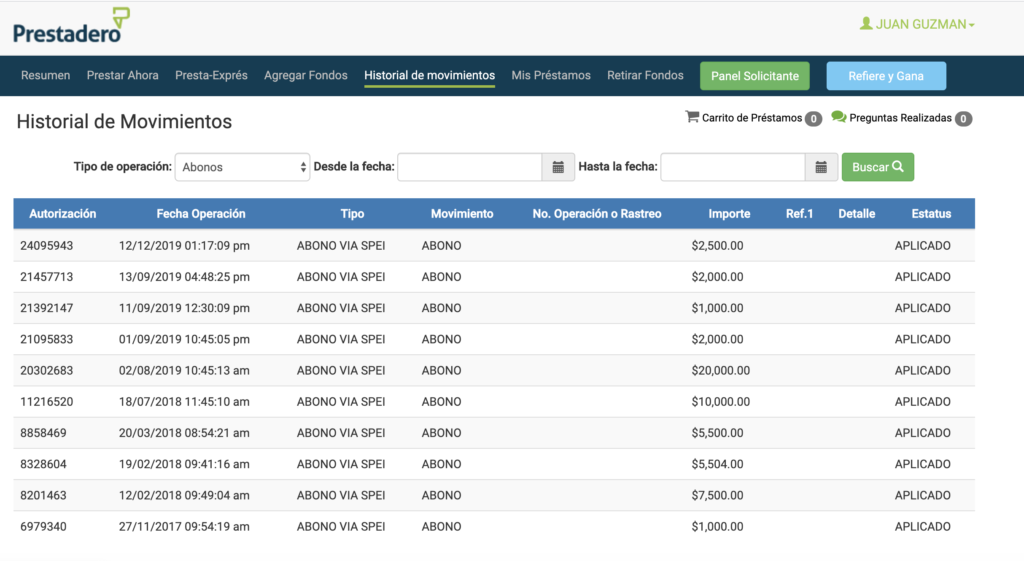

Podrás consultar tus movimientos por categoría (A diferencia de Kubo Financiero, que te muestra sólo una lista de todo -.-)

Si prefieres una inversión más segura, respaldada por la CNBV hasta por 25,000 UDIS y con un rendimiento del 12% anual, pásate por mi otro POST en donde hablo acerca de la SOFIPO FINSUS, y te paso un código de referido 😉

Respuesta corta: Kubo Financiero es una empresa digital que ofrece préstamos y planes de inversión, y para los inversionistas ofrece la oportunidad de ingresar dinero y obtener rendimientos fijos a plazo (10.2% a 360 días al momento de escribir este post). Está regulada por la CNBV por hasta 25,000 UDIS (cerca de $165,000MXN) por lo que tu dinero está respaldado en el (improbable) caso que algo suceda con la empresa.

Mi experiencia como inversionista:

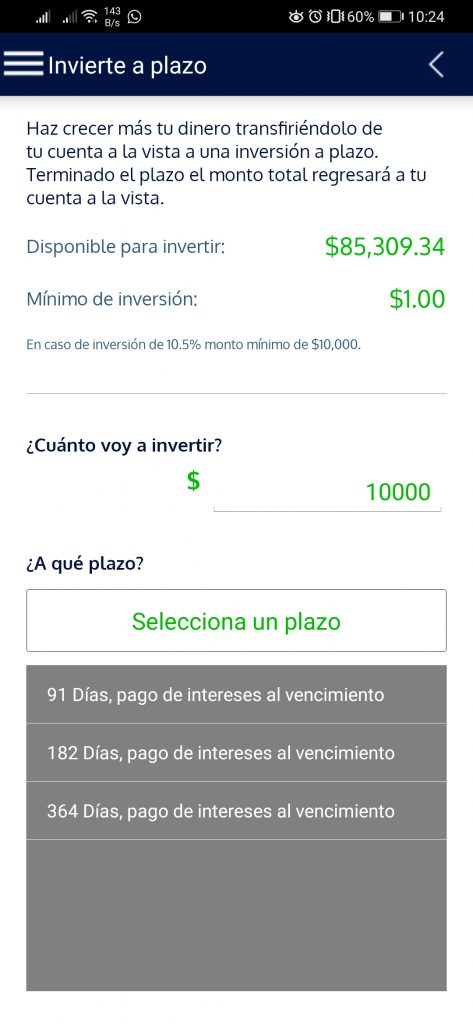

Mi experiencia en general como inversionista es positiva, sabes de inicio en qué fecha vas a recibir tu dinero, cuánto vas a ganar y los retiros son ejecutados de inmediato (Hay que tener en cuenta que sólo se puede retirar de lunes a viernes, en un horario de 9:00am a 6:00pm). Lo que me llamó la atención fue su plan de inversión “kubo.impulso”, pero esa modalidad de inversión ha sido descontinuada para permitir sólo inversiones a plazo fijo. El monto mínimo de inversión es de $100MXN, un monto perfectamente accesible para las personas que busquen invertir en la plataforma.

El proceso para abrir una cuenta en Kubo es tener a la mano tus datos generales (CURP, nombre completo, RFC, foto de tu INE anverso y reverso, cuenta CLABE donde te depositarán los retiros, etc.), e ingresarlos al momento de darte de alta. Te harán firmar tus contratos de forma electrónica (moviendo el mouse para dibujar tu firma, la cual quedará plasmada en los contratos) y te enviarán una copia de ellos a tu correo electrónico. Se creará automáticamente una cuenta CLABE de 16 dígitos a la cual depositarás los fondos que desees invertir (Colocas tu nombre como beneficiario al realizar depósitos, los cuales acreditan cerca de 2 horas después de realizarlos). Los retiros están asegurados con autenticación de 2 factores, por lo que te pedirán confirmarlos enviando un código vía mensaje SMS.

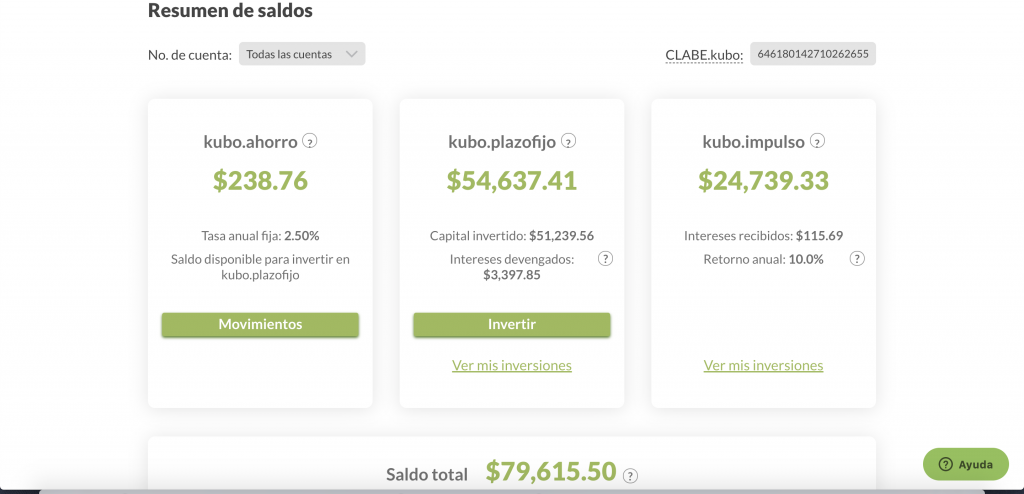

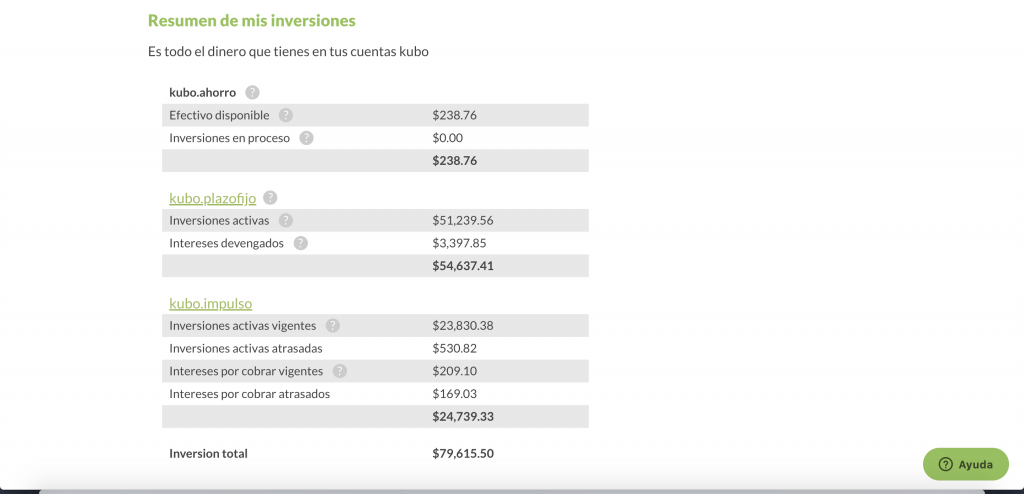

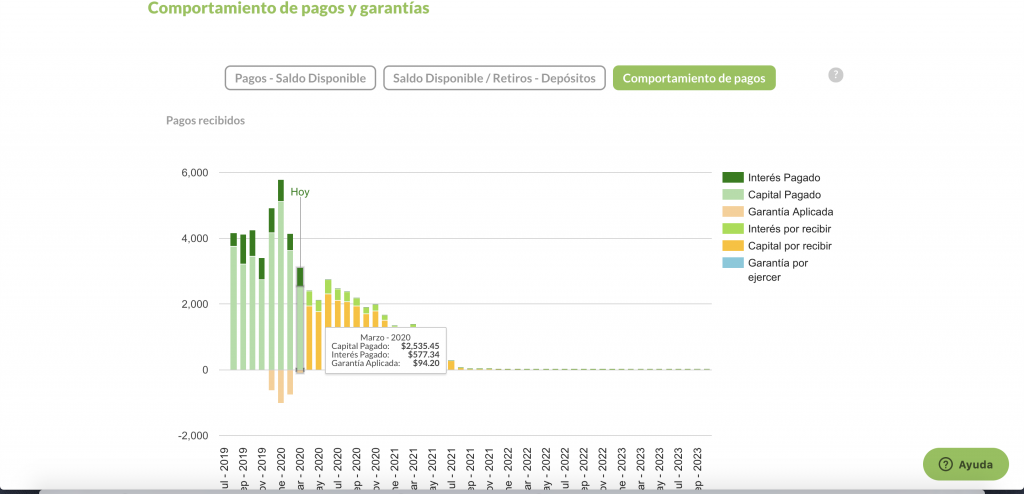

Mis estadísticas

a continuación un breve resumen de mis inversiones en kubo financiero:

Dashboard de inversionista en Kubo.financieroResumen de inversionesGráfica antigua , para quienes aún cuentan con inversiones en kubo.impulso

No hay mucho más que decir, sólo advertir que una vez que se invierta el dinero a un cierto plazo no se podrá disponer de él hasta que venza, que es cuando se devolverá el dinero más los intereses generados correspondientes al plazo; por lo que no se debe invertir dinero a (por ejemplo) un año, si se sabe que se va a necesitar dentro de 3 meses. Además, el dinero que se mantenga sin invertir (a la vista) generará rendimientos de 2.5% anual (muy poco, yo personalmente lo muevo a mi cuenta de Supertasas para generar el 7% a la vista).

Kubo también tiene algunas funcionalidades extras como colocar metas, inversiones programadas, y otras que realmente no utilizo, así que no las abarcaré en este post.

Respuesta corta: Todos los instrumentos de inversión conllevan riesgos, sin embargo, supertasas.com está respaldada por la CNBV hasta por 25,000 UDIS (cerca de $161,000MXN), lo que la hace una alternativa de inversión mucho más segura que otras plataformas que no están reguladas.

Supertasas es la marca que utiliza Crediclub S.A. de C.V. S.F.P., una SOFIPO (Sociedad Financiera Popular) que realiza operaciones de inversión y préstamos personales. Crediclub es una compañía fundada en Monterrey en 2005 y de acuerdo a datos publicados por la CNBV e, Crediclub tiene alta capitalización, alta rentabilidad, alto crecimiento, baja cartera vencida y bajos activos improductivos. Esto la sitúa como una de las mejores SOFIPOS del sector.

Ofrecen rendimientos hasta del 11% al invertir tu dinero a un plazo de un año, y de ahí baja, dependiendo del plazo de inversión, hasta un 7.2% anual al tener tu dinero a la vista (para poder retirarlo en cualquier momento).

Lo que yo hago es tener una parte de mi dinero en un depósito a 365 días, y otra parte a la vista (por si tengo que retirarlo por alguna emergencia), promediando un rendimiento del 9% anual con liquidez parcial de mi dinero.

El proceso es así: Descargas la app de supertasas.com, te registras, subes tus datos y documentos, te llamarán para agendar una cita (un agente de crediclub va hasta tu trabajo o domicilio a realizar la firma de contrato), al día siguiente podrás ingresar dinero a tu cuenta CLABE correspondiente a tu cuenta de supertasas y una vez acreditado el dinero podrás comenzar a invertir (o dejarlo a la vista con un rendimiento ligeramente menor).

¿Cómo es la app?

estadísticas

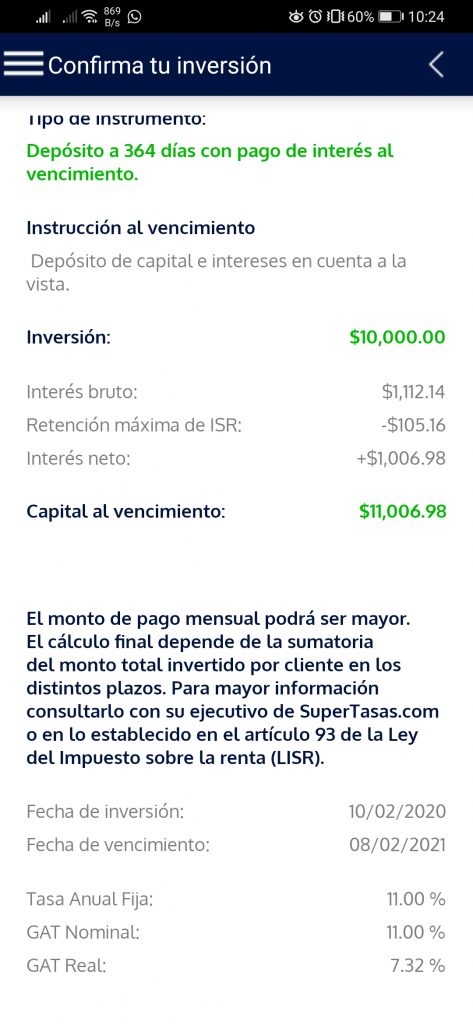

Simulación de una inversión de $10,000 MXN a 364 días:

Desde la app se permiten 3 plazos y la modalidad a la vista:

Simulación, incluye ya el pago de impuestos (el cual exentas si tus inversiones no superan las 25,000 UDIS).

Si ya te decidiste a invertir en supertasas, no desaproveches la oportunidad de ganar una tarjeta de regalo de $500MXN (canjeable en tarjetaregalo.mx), y comienza a hacer crecer tu dinero. Sólo tienes que invertir al menos $20,000MXN por un periodo mínimo de 3 meses y recibirás el código en tu correo electrónico registrado.

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo.Ok